Thema der Woche

Haushalt nach kaufmännischen Grundsätzen

Aus der Rede von Stadtkämmerer Walter Lenz zur Haushalts- und Finanzplanung 2007 und 2008

Einen „wirklich denkwürdigen Tag“ für die Finanzverwaltung der Stadt Heidelberg nannte Stadtkämmerer Walter Lenz die Einbringung des Entwurfs für den Doppelhaushalt 2007/2008 in der Sitzung des Gemeinderats am 1. März: „Wir legen einen Haushalt nach kaufmännischen Grundsätzen vor und keiner merkt es eigentlich so richtig.“

Vor mehr als zehn Jahren habe man „begonnen, den Haushalt der Kameralistik zu renovieren, mit neuen Inhalten und Zielen zu versehen, Kennzahlen zu beschreiben und Ämterbudgets zu erfinden. Jetzt haben wir Wirtschaftspläne, die weit über die der Kaufleute hinausgehen“, sagte der Kämmerer in seinen Ausführungen zur Haushalt- und Finanzplanung 2007 und 2008.

Das neue Haushalts- und Rechnungswesen sieht eine Ergebnisrechnung vor (vergleichbar mit einer Gewinn- und Verlustrechnung), eine Vermögensrechnung (vergleichbar mit der Bilanz) und eine Finanzrechnung, die alle Einzahlungen und Auszahlungen umfasst. Die bisherige Trennung in laufende Verwaltungstätigkeit und Investitionstätigkeit als Strukturelemente bleibt erhalten. „Wir sprechen künftig von dem Ergebnishaushalt mit Aufwand und Ertrag und dem Finanzhaushalt mit Auszahlungen und Einzahlungen für Investitionen und sonstigen Vermögensänderungen“, betonte Walter Lenz.

Der Haushaltsausgleich bezieht sich im neuen Recht nur auf den Ergebnishaushalt. Innerhalb der fünfjährigen Finanzplanung ist ein Defizit vorübergehend zulässig, wenn am Ende wieder ein ausgeglichener Ergebnishaushalt erreicht wird. In der Übergangszeit bis 2014 gilt ein Haushalt nach bisherigen kameralen Regelungen auch als ausgeglichen, wenn ein Zahlungsüberschuss in Höhe der ordentlichen Tilgungen vorhanden ist.

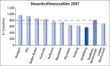

Die entscheidende Einnahmequelle zur Finanzierung des städtischen Haushalts kommt – darauf hatte zuvor auch schon Oberbürgermeister Dr. Eckart Würzner in seiner Haushaltsrede hingewiesen – aus dem Kommunalen Finanzausgleich. Walter Lenz: „Vergleicht man die eigenen Steuereinnahmen und die Einnahmen aus dem Finanzausgleich wird deutlich, dass die Stadt immer mehr abhängig wird von Einnahmen, die sie nicht oder nur schwer selbst beeinflussen kann.“

Eine spezifische Schwäche der Stadt Heidelberg in der Finanzstruktur verdeutlicht ein Vergleich der Steuerkraftmesszahlen der Stadtkreise in Baden-Württemberg: Heidelberg steht da klar am Ende. Der Kämmerer: „Hätte die Stadt Heidelberg 1.000 Einwohner mehr, würden sich die Einnahmen um jährlich rund 1,3 Millionen Euro zum Ausgleich der geringen Steuerkraft erhöhen.“

Rückblickend auf die abgelaufenen Haushaltsjahre meinte Walter Lenz, „das wirtschaftliche Ergebnis des Doppelhaushalts 2005/2006 war insgesamt sehr positiv gegenüber der Situation bei der Aufstellung“. Die Zuführung zum Vermögenshaushalt stieg 2005 von geplanten 2,5 Millionen Euro auf 5,2 Millionen. Statt einer Entnahme aus der Rücklage konnten zwei Millionen Euro dem Zukunftsfonds zugeführt werden.

Das Haushaltsjahr 2006 war geprägt von Mehreinnahmen von 1,3 Millionen Euro bei der Lohn- und Einkommensteuer und Schlüsselzuweisungen in Höhe von 11,8 Millionen. Die Zuführung mit 8,9 Millionen Euro wurde deutlich übertroffen. Der Schuldenstand der Stadt belief sich zum Jahresende 2006 auf 140 Millionen Euro.

Der Zukunftsfonds erreichte zu diesem Zeitpunkt einen Betrag von 6,1 Millionen Euro und die sonstige Allgemeine Rücklage rund 22 Millionen Euro. Somit stehen insgesamt rund 28 Millionen Euro in der Allgemeinen Rücklage zur Verfügung.

Die Allgemeine Rücklage nach kameralem Recht ist mit den Rücklagen der kaufmännischen Bilanz nicht mehr vergleichbar. Das neue Haushaltsrecht kennt Rücklagen in verschiedenen Formen:

a) Rücklagen aus Überschüssen des ordentlichen Ergebnisses,

b) Rücklagen aus Überschüssen des Sonderergebnisses,

c) Bewertungsrücklagen für Überschüsse des Bewertungsergebnisses,

d) Zweckgebundene und

e) Sonstige Rücklagen.

Lenz: „Die Mittel für den Zukunftsfonds werden wir als zweckgebundene Rücklage darstellen; der Differenzbetrag wird als Sonstige Rücklage ausgewiesen.“ Die neue Sonstige Rücklage in Höhe von 22 Millionen Euro kann zur Finanzierung von Unterdeckungen des Ergebnishaushalts bis 2014 verwendet werden. (br.)